-

[原创]网络新闻转载侵权案件若干问题研究

![[原创]网络新闻转载侵权案件若干问题研究](/uploadfile/product/2016330152357761.jpg)

网络新闻转载案件通常涉及海量的新闻信息,可运用新的技术方法进… [ 详细 ]

- [原创]商标停止侵害请求权限制的适用

- [原创]以侵害知识产权为业的公司股东是否应当承担连带责任

- [原创]专利产品平行进口中的风险及应对

- [原创]中小企业破产实录

-

周建中律师与乐富智汇园建立合作

“中国创意文化产业最佳园区奖”、“国家级科技企业孵化器”、“… [ 详细 ]

- 徐小平和罗振宇投资Papi酱

- 微信公号名称乱象如何破

- 文化创意产业:“眼球经济”有待司法“点睛”

- 市场关注:艺术品市场面临“结构性坍塌”风险

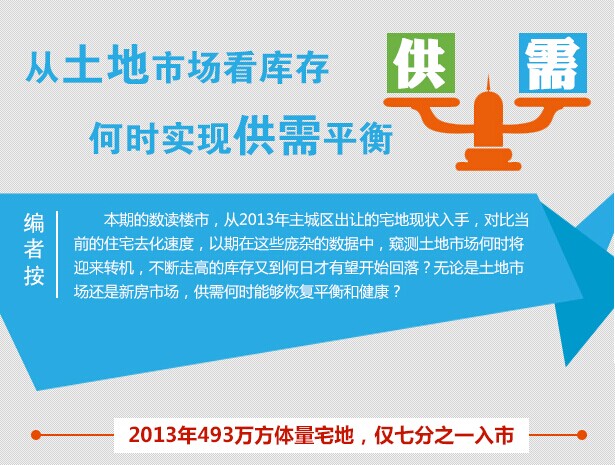

杭州:从土地市场看库存,何时实现供需平衡?

导读:从2013年主城区出让的宅地现状入手,对比当前的住宅去化速度,以期在这些庞杂的数据中,窥测土地市场何时将迎来转机,不断走高的库存又到何日才有望开始回落?无论是土地市场还是新房市场,供需何时能够恢复平衡和健康?

自今年3月以来,杭州主城区土地市场已经连续5个月“零宅地”出让。相比2013年的疯狂,当前的土地市场就像冰封入湖般沉寂。或许,这对于当前主城区36450套的住宅库存而言,恰好是“喘口气”的机会。只是,面对2013年出让的宅地不断供应房源入市,这喘气的机会来得不是有点慢,而是很慢!

本期的数读楼市,就从2013年主城区出让的宅地现状入手,对比当前的住宅去化速度,以期在这些庞杂的数据中,窥测土地市场何时将迎来转机,不断走高的库存又到何日才有望开始回落?无论是土地市场还是新房市场,供需何时能够恢复平衡和健康?

2013年493万方体量宅地,仅七分之一入市

2013年杭州主城区的土地市场热度,用“疯狂”来形容丝毫不为过。仅主城区宅地,就成交45宗,成交面积184.98万方,建筑面积493.4万方(含商住地块商业部分),总金额高达583.3亿元。其中,31宗地块被外来大鳄收入囊中,出手之豪迈,让不少本土房企汗颜。

事实上,从去年年底开始,杭州楼市就显现出了疲软的端倪,到了今年2月,随着“马年第一降”降价潮一开闸,就逐渐在各个板块蔓延开来。于是,今年上半年杭州楼市量价齐跌,持续低迷至今。在这样的情况下,不少以快节奏著称的外来开发商,纷纷放慢了脚步,一再延迟开盘时间。

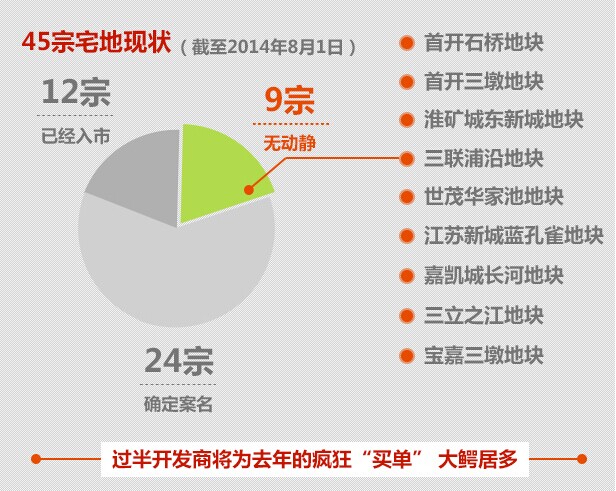

到目前为止,去年出让的45宗宅地,有12宗地块先人一步,开盘入市;有24宗地块已经确定了案名、规划,准备在接下来的下半年或者明年大展拳脚;至于剩下的9宗地块,则基本没有动静,连案名都还未发布,更不要说具体的规划和销售节点了。

这9宗“杳无音讯”的地块,分别是首开石桥和三墩的地块、淮矿城东新城地块、三联浦沿地块、世茂华家池地块、江苏新城蓝孔雀地块、嘉凯城长河地块、三立之江地块、宝嘉三墩地块。究其原因,淮矿和宝嘉的地块在去年分别刷新了城东新城和三墩板块的地价新高,在低迷的市场行情下,动弹不得;首开去年新入杭一举拿下四宗地块,本想着大展拳脚,奈何“生不逢时”,因此一直犹豫不决;同样刚入杭的江苏新城,由于蓝孔雀地块体量太小,又夹在融信两宗地块之间,产品设计规划都难度颇大;世茂则今年把重心放在之西湖和东壹号上,华家池地块的节点也就往后顺延了。

同时,这已经在售的12个项目,实际供应的房源7420套,总面积71.5万方。对比2013年宅地可供493.4万方的体量来看,占比不足14.5%。这也意味着,接下来还有近422万方的庞大体量等着被消化。

此外,延续了2013年土地市场余温的1、2月,杭州主城区也有15宗宅地成交,可供房源体量高达200万方,两个月的体量就达到了去年全年的40%,这部分潜在供应量绝对不容小觑。

过半开发商将为去年的疯狂“买单” 大鳄居多

从2013到2014,杭州土地市场从火爆急转直下,降至冰点。从今年3月份以来,主城区已经连续5个月宅地出让为零。同时,随着整个市场持续低迷,销售量和房价都进入下行通道,而去年在土地市场上高价拿地的开发商们,也要开始为当初的决定“买单”。

当前房地产市场上,不同房企的建安成本、保障房成本、销售税费、运营成本、财务成本等各不相同,记者只能通过大概的数据粗略估算一个项目的销售成本价,其中建安成本按4500元/平方米的标准进行计算,结果如下:

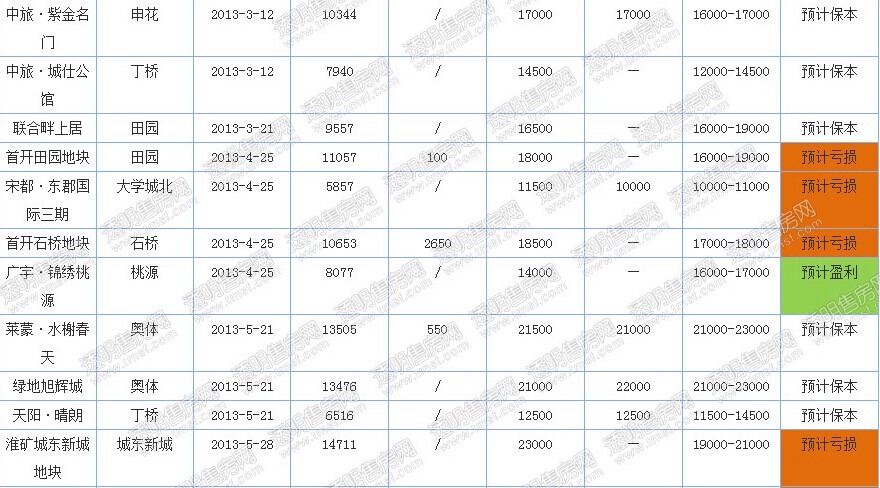

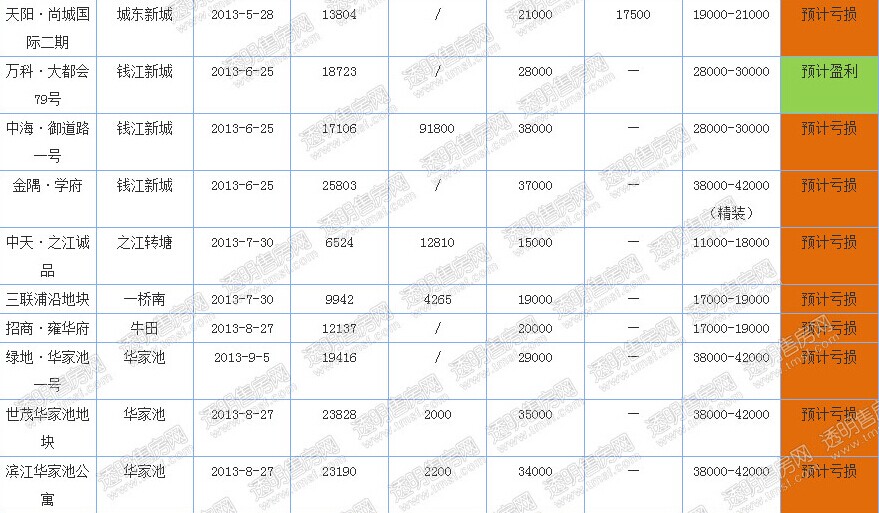

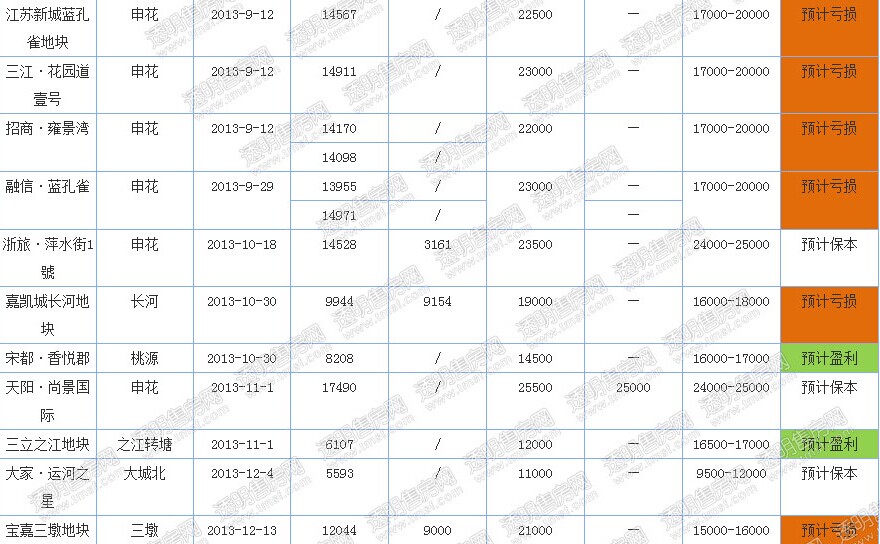

2013年杭州主城区出让宅地盈亏预测详情表(2014.7.25)

(注:预计保本售价均为粗略估算的毛坯价格,周边在售价格为周边楼盘近月成交均价)

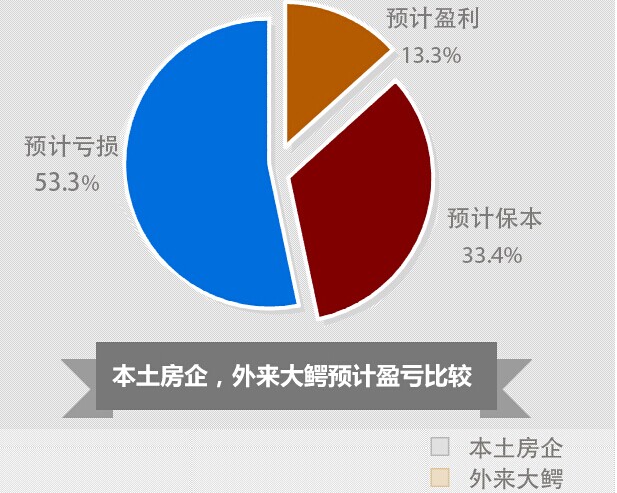

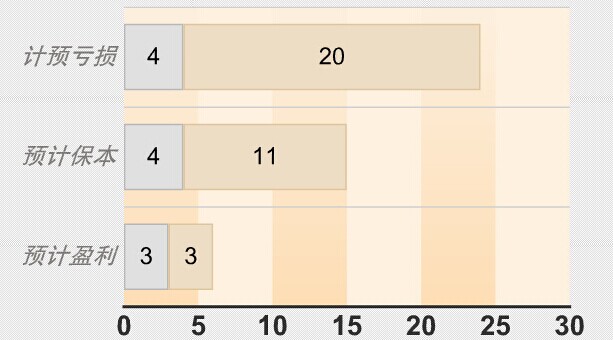

经过测算,在对比其在售价格或周边在售项目价格,记者发现2013年出让的45宗宅地中,有24宗地块面临亏损局面,数量超过一半,有15宗地块可以保本,仅有6宗地块可能实现盈利。这样的数据,不得不承认,房地产的黄金十年真正已经过去了!

其实,这些面临亏损的项目,多为开发商高价拿地所致,其中外来大鳄占据了绝大多数,有20宗之多,占比高达83%,本土房企仅4宗。至于有望实现盈利的项目,拿地价格都比较低,有些根本就是抄底。

2013年杭州土地市场大热,外来大鳄的接踵而至功不可没。同样的,面临亏损的榜单上,他们也成了“主角”。去年,龙湖·名景台、莱蒙·水榭春天、淮矿城东新城地块、金隅·学府、招商·雍华府、宝嘉三墩地块,分别刷新了板块内地价新高,除了莱蒙·水榭春天,其余5个项目面临亏损,均出自外来大鳄之手。尤其是淮矿,首次入杭跨界开发,却栽在了同质化竞争严重,目前又陷入价格混战的城东新城板块,被打击得完全懵了。

至于华家池之战中的滨江和世茂,前者为的是家门口的荣誉之战,后者深耕杭州多年,却拿不出一个代表性的高端项目,华家池自然是理想之选。于是,高价拿地,现今如何扭亏为盈成为一个难题。

更惨烈的要数河北天成的热电厂项目——万象天成·运河汇,去年以黑马之姿进入杭州,今年又在热电厂板块补仓一商一宅,以17903元/平方米的楼面价成就了申花板块新地王。可惜,“地王”难为,板块内房价仅22000元/平方米左右,再加上项目股东有分歧,近期已经传出在暗中寻求买家接手,商业地块已有意向买家正在洽谈。

值得注意的是,新兴板块——桃源板块内仅有的两个项目:广宇·锦绣桃源和宋都·香悦郡,预计保本销售价格都在14000元/平方米左右,而周边楼盘在售价格则在16000-17000元/平方米,盈利空间相对较大。同样新崛起的蓝孔雀板块,尽管在预测中,6宗地块均面临亏损,但是板块内没有楼盘在售,这些项目拥有最大的定价话语权。如果4家开发商形成价格联盟,抱团攻守,那么转亏为盈也未可知。

当然,这一切只是预测,真正的结果,如鱼饮水,开发商冷暖自知。

土地市场下半年复苏存疑,库存回落遥遥无期

一个城市土地市场的热度,往往由开发商对这个城市的房地产市场预期来决定。杭州主城近5个月来的惨淡,主要归结于房价领降全国,销量同比下滑厉害,购房者预期不断下降。

不过,随着全国各地纷纷松绑限购政策,杭州也已经跟进,从

据了解,在限购放开的第一天,余杭区就召开杭州市今年以来最大规模的土地城市论坛,现场余杭2014年读地手册首发,收录了40宗成熟地块,吸引80余家开发商代表参加。这样的土地推荐会,难保在接下来的主城区也会上演,以推动土地市场的快速复苏。

相比土地市场的乐观,库存方面依旧压力山大。截至

也就是说,按照当前最保守的估算,要在未来三年多时间里,杭州主城区没有宅地出让的情况下,其库存才有可能出现回落。而一个城市近四年没有宅地出让,这简直是不可想象的。

在本网接触的不少开发商中,不少业内都声称一直在关注土地市场,必要、合适的节点仍将继续拿地,而价格是决定是否出手的最关键因素,就目前市场的情况而言,供地方和需求方对于土地市场的“新价格定位”仍然存在分歧,这也成为目前土地市场迟迟未见动静的主要原因。

在地方财政普遍依赖土地收入的现实下,杭州主城区土地市场在下半年是否能够复苏?等待的依旧是一个合理的价格。而那些一直期盼着库存回落的人们,可能在很长时间内,期望都要落空了。

当然,我们也不能排除在“限购”解禁、“限贷”放松的情况下,杭州楼市止跌回升,供应和去化的速度均显著提升,将库存回落的时间点大大拉近。

永不停止对证据的挖掘;永不停止对法律的专研;永不停止对最佳法律方案的探究。